.svg)

Dans cet article, nous décortiquerons les implications comptables et fiscales des fonds collectés via le crowdfunding pour les sociétés commerciales, afin de vous offrir une vision claire et de vous guider dans la gestion optimale de ces fonds.

Ce que vous allez apprendre dans cet article :

- dans quelle catégorie de revenus déclarer les sommes perçues

- les régimes d'exemption ou de simplification

- comment appliquer la TVA

Note de prudence — juillet 2026 : Les règles comptables, fiscales et sociales peuvent évoluer, et leur application dépend de votre statut, de la nature des contreparties et de votre situation. Cet article donne des repères généraux : avant de déclarer, facturer, appliquer la TVA ou émettre un reçu fiscal, vérifiez votre cas avec un expert-comptable, votre centre des finances publiques ou l’administration compétente.

💡 Trop loooong ? La fiscalité du crowdfunding en bref devrait vous éclairer !

Comment traiter en comptabilité les fonds reçus via Ulule ? (pour une SAS, SARL, SA, etc.)

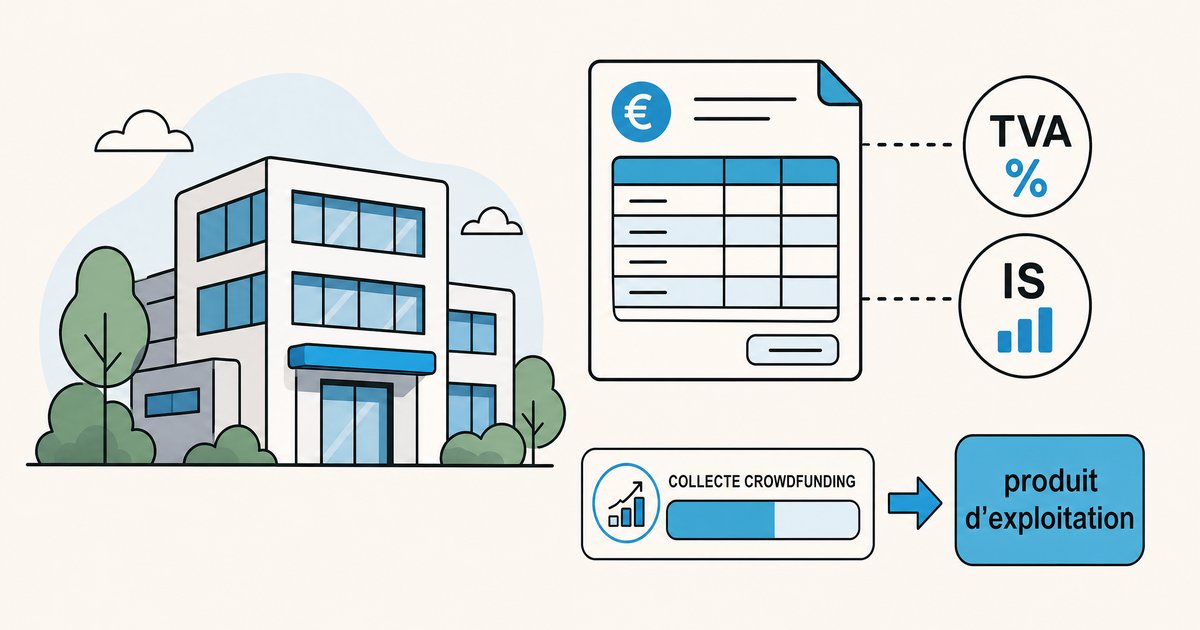

Les entreprises commerciales ou assimilées, soumises à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), qui collectent des fonds via Ulule, fournissent des contreparties en nature aux financeurs. Ces contreparties peuvent être soit des biens matériels, soit des prestations de service.

En fonction de la nature des biens ou prestations rendues par l’entreprise, ces revenus ont soit la nature de chiffre d’affaires, soit la nature d’autres produits d’exploitation, lesquels doivent donner lieu à application de TVA au taux correspondant à la nature de la contrepartie et entrent dans la composition du bénéfice imposable de l’entreprise.

Traitement comptable : Distinction chiffre d’affaires / autres produits de gestion courante

Le Code de commerce (art. R 123-193) et le Plan Comptable Général (art. 222-2) retiennent une conception restrictive de la notion de chiffre d'affaires à faire figurer au compte de résultat : le chiffre d'affaires est constitué par les ventes de marchandises et la production vendue de biens et services et s'entend du montant des affaires réalisées avec les tiers dans l'exercice de l'activité professionnelle normale et courante de l'entreprise.

Si le type de vente ou de prestation de service que vous proposez via votre campagne de financement participatif sur Ulule est usuel pour votre entprise, alors il s'agit bien de chiffre d'affaires, à comptabiliser comme tel.

En revanche, dès lors que les revenus générés via Ulule en échange de contreparties en nature ne correspondent pas à l’activité courante et normale de l’entreprise, ils ne peuvent être considérés comme du chiffre d’affaires de l’entreprise. L’entreprise doit alors analyser au cas par cas si ces revenus ont une nature de revenus d’exploitation ou de revenus exceptionnels :

- Si le revenu est considéré comme entrant dans l’exploitation de l’entreprise, il devrait alors selon nous être imputé en compte 758 « Produits divers de gestion courante » ;

- Si ce revenu est considéré comme exceptionnel, il est à imputer en compte de classe 771 « Produits exceptionnels sur opérations de gestion ».

Comment traiter fiscalement les fonds reçus via Ulule ? (pour une SAS, SARL, SA, etc.)

Les entreprises commerciales ou assimilées, soumises à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), qui collectent des fonds via Ulule, fournissent des contreparties en nature aux financeurs. Ces contreparties peuvent être soit des biens matériels, soit des prestations de service.

En fonction de la nature des biens ou prestations rendues par l’entreprise, ces revenus ont soit la nature de chiffre d’affaires, soit la nature d’autres produits d’exploitation, lesquels doivent donner lieu à application de TVA au taux correspondant à la nature de la contrepartie et entrent dans la composition du bénéfice imposable de l’entreprise.

Traitement au regard de la TVA

Les entreprises qui reçoivent des fonds via Ulule livrent en contrepartie aux financeurs des biens ou des services. Aux yeux de l’administration fiscale, il s’agit donc d’actes de commerce, lesquels doivent donner lieu à application de la TVA dès lors que la personne y est assujettie (ce qui n’est pas nécessairement le cas pour les entrepreneurs individuels qui bénéficient généralement de la franchise en base de TVA).

Traitement au regard de l’IS et de l’IR

De même que pour la TVA, les revenus générés via Ulule par des entreprises soumises à l’IR ou à l’IS doivent être inclus dans la constitution du bénéfice imposable. Il s’agit en effet aux yeux de l’administration fiscale d’un revenu, qui est donc nécessairement imposable. Même dans l’hypothèse où la contrepartie en nature donnée au financeur n’est que symbolique, une entreprise a par nature une activité commerciale à but lucratif, et l’ensemble de ses revenus sont soumis aux impôts commerciaux.

Nous espérons que ce guide vous aura été utile. Bien entendu, nous vous recommandons de poser vos questions à votre comptable pour toute vérification complémentaire. Pour échanger avec d’autres porteurs et porteuses de projet sur la préparation d’une collecte, vous pouvez aussi rejoindre Ulule Connect : lives récurrents, replays, contenus et communauté de créateurs. Cela ne remplace pas un conseil comptable ou fiscal adapté à votre société 😊

Article précédent

Article suivant